「使ったものは払え」から始まる中小企業診断士試験のリアル教材

前回、私は「未回収債権を追うことは、怒りではなく、誠意である」というブログを書いた。

成果物を受け取る。

サービスを使う。

しかし、対価は払わない。

それを放置することは、私個人が損をするというだけの話ではない。

きちんと払ってくれている他のお客様、真面目に商売をしている人たち、そして信用で成り立っている商売そのものを軽く扱うことになる。

そんなことを書いた。

ところが、である。

この話をしていたら、最近、中小企業診断士試験を受けたいという人が、私の周りに二人現れた。

ひとりは、金融業界に勤める女子。

もうひとりは、某美容院の取締役。

なんということでしょう。

未回収債権を追いかけていたら、なぜか中小企業診断士試験の教材ができてしまった。

しかも今回の事案、よく見ると、診断士試験に出てくる法律・金融・ガバナンスの論点が、やたら詰まっている。

テキストで読むと眠くなる言葉ばかりである。

しかし、現場で起きると、まったく眠くない。

むしろ、目が覚める。

下手をすると、社長も金融機関も一気に目が覚める。

というわけで今回は、前回のブログに引き続き、現在進行中の某社との未回収債権の話を、少しだけ教材化してみる。

中小企業診断士試験の受験生にも、若い経営者にも、そして「使ったものを払わない」という謎の商売観を持つ方にも、ぜひ読んでいただきたい。

結論から言えば、今回の教訓はこれである。

使ったものは払え。

払わないなら、法律と金融と信用が、まとめて出てくる

では、どうぞ!

中小企業診断士試験の勉強をしていると、いろいろな法律用語が出てきます。

債務名義。

支払督促。

強制執行。

差押え。

期限の利益。

期限の利益喪失。

連帯保証。

経営者保証。

信用不安。

ガバナンス。

テキストで読むと、どれも眠たくなる言葉です。

しかし、これらの言葉は、現場では決して眠たいものではありません。

むしろ、会社が一歩踏み外したときに、まとめて襲いかかってくる言葉です。

今回は、私自身が経験している、ある会社との報酬支払いをめぐる出来事を、診断士試験の勉強材料として整理してみます。

なお、現在進行中の事案ですので、会社名・業種・地域・金額などは伏せます。

ここでは仮に、X社としておきます。

使った。でも払わない。

X社との話は、最初はごく普通の経営支援でした。

資料を作る。

助言をする。

金融機関向けの説明を整理する。

社長の発言を修正する。

事実と数字を見る。

感情ではなく、会社の信用を守る方向に持っていく。

まあ、いつもの仕事です。

ところが、途中から話が変な方向に向かいました。

こちらは業務を行った。

成果物も渡した。

相手もそれを使っている。

にもかかわらず、出てきた空気はこうです。

払わない。

出ました。

中小企業支援の現場に、ときどき現れる伝説のカード。

「使ったけど払わない」

飲食店でいえば、カツ丼を食べ終わった後に、

このカツ丼は、私の思想と合わなかったので払いません。

と言い出すようなものです。

美容院でいえば、髪を切ってもらった後に、

たしかに切られましたが、私の魂は納得していません。

と言い出すようなものです。

いや、知らんがな。

こちらは感動を求めているわけではありません。

拍手もいりません。

感謝状もいりません。

ただ、

使ったものは払ってください。

という、文明社会の最低限の話をしているだけです。

言葉で通じないなら、制度に説明してもらう

もちろん、いきなり法的手続きを取るわけではありません。

まずは説明する。

請求する。

確認する。

相手の言い分も見る。

それでも、どうにもならないときがあります。

そのときに登場するのが、支払督促です。

支払督促とは、金銭の支払いを求める場合に、裁判所を通じて簡易に支払いを求める手続きです。

ここで大事なのは、支払督促は脅しではないということです。

「払ってください」

「払わない」

「では、裁判所の手続きに乗せます」

というだけです。

人類は、殴り合いを避けるために裁判制度を作りました。

ありがたいことです。日本には「裁判を受ける権利」まであります。

気持ちだけでは預金は差し押さえられない

支払督促が進むと、次に問題になるのが債務名義です。

債務名義とは、強制執行をするための公的な根拠です。

こちらがどれだけ、

私は払ってもらえるはずだ。

と思っていても、それだけでは足りません。

それは、ただの気持ちです。

気持ちは大事です。

しかし、気持ちだけでは相手の預金は差し押さえられません。

裁判所の手続きなどを通じて、

この債権者は、この債務者に対して、この金額を請求できる。

という根拠が必要になります。

それが債務名義です。

差押えは「信用不安が外に漏れるイベント」である

債務名義を得ると、次に出てくるのが強制執行や差押えです。

差押えの対象には、預金、売掛金、不動産、動産などがあります。

中小企業で特に怖いのは、預金差押えと売掛金差押えです。

預金口座が差し押さえられれば、金融機関に分かります。

売掛金が差し押さえられれば、取引先に分かる可能性があります。

つまり、差押えとは、単にお金を取られる手続きではありません。

会社の信用不安が外部に漏れ出すイベントです。

最初は、

この支払い、したくないな。

という話だったかもしれません。

しかし、それが法的手続きに進むと、

この会社、大丈夫か?

という話に変わる。

ここが怖いところです。

期限の利益という、実はありがたい権利

ここで金融機関取引の話につながります。

会社が銀行や信用金庫から借入をしている場合、多くは金融機関との間で取引約定書を交わしています。

そこに出てくる重要な概念が、期限の利益です。

期限の利益とは、簡単に言えば、

本来なら一括で返すべき借入金を、約束された期限までは分割で返してよいという債務者側の利益

です。

たとえば、5年返済の借入であれば、会社は5年かけて返せる。

これは、当たり前のようでいて、実は非常にありがたい権利です。

しかし、差押えなどの信用不安事由が発生すると、この期限の利益を失うことがあります。

これが期限の利益喪失です。

期限の利益を失うと、金融機関から一括返済を求められる可能性があります。

つまり、

毎月少しずつ返します。

が、

もう一括で返してください。

に変わる可能性がある。

これは、経営者にとって相当に重い話です。

当然喪失と請求喪失

期限の利益喪失には、大きく分けて、

- 当然喪失

- 請求喪失

があります。

当然喪失とは、一定の事実が発生した時点で、当然に期限の利益を失うものです。

請求喪失とは、金融機関が請求することで、期限の利益を失うものです。

この違いは、診断士試験でも、実務でも重要です。

中小企業診断士は弁護士ではありません。

したがって、法律手続きを代理するわけではありません。

しかし、資金繰り支援をする以上、

この会社は、金融機関との約束上、どのようなリスクを抱えているのか。

を読む力は必要です。

リスケも期限の利益の一種である

ここで、リスケジュールの話にもつながります。

リスケとは、金融機関に返済条件の変更を依頼し、元本返済を一時的に減額・猶予してもらうことです。

これは単に、

返済を待ってもらっている。

というだけではありません。

見方を変えれば、

金融機関が、会社に対して期限の利益を維持・再構成している状態

とも言えます。

リスケ中の会社は、金融機関からの信用を完全に失っているわけではありません。

ただし、通常返済ができない状態である以上、金融機関の管理下に置かれている状態でもあります。

だからこそ、リスケ中や資金繰りが弱い会社が、外部債権者と揉め、差押えまで受けるような事態は非常に危険です。

社長個人にも飛び火する

中小企業では、会社の借入に社長個人の保証が付いていることが少なくありません。

ここで出てくるタームが、

- 主債務者

- 保証人

- 連帯保証人

- 経営者保証

- 経営者保証ガイドライン

です。

会社が信用を失うと、会社だけの問題では済まないことがあります。

社長個人の保証責任に波及する可能性があります。

つまり、社長が、

払わない。

と意地を張った結果、会社の信用だけでなく、社長個人の信用や資産にも影響が及ぶ可能性がある。

中小企業では、会社と社長個人の信用はかなり近いところにあります。

だから、社長の一言は、会社の財務リスクになります。

本質はガバナンスの問題である

今回のX社の話は、単なる債権回収の話ではありません。

本質は、ガバナンスの問題です。

支払うべきものを支払う会社なのか。

約束を守る会社なのか。

不利なことが起きたとき、誠実に対応する会社なのか。

社長が感情ではなく、会社の信用を守る判断をできるのか。

ここです。

中小企業診断士試験では、

- ガバナンス

- コンプライアンス

- 内部統制

- 企業倫理

- リスクマネジメント

- 信用リスク

といった言葉で出てきます。

しかし、実務ではもっと生々しい。

社長が約束を軽く見る。

支払いを軽く見る。

相手の専門業務を軽く見る。

金融機関との信用関係を軽く見る。

その瞬間、会社の信用は傷みます。

金融機関は、決算書だけを見ているわけではありません。

この社長は信用できるのか。

ここを見ています。

診断士試験で覚えておくべきターム

今回の話から、診断士試験のタームとして押さえておきたいのは、次のようなものです。

- 支払督促

- 異議申立て

- 通常訴訟

- 債務名義

- 仮執行宣言

- 強制執行

- 差押え

- 預金差押え

- 売掛金差押え

- 債権

- 債務

- 債務不履行

- 報酬請求権

- 不当利得

- 期限の利益

- 期限の利益喪失

- 当然喪失

- 請求喪失

- 金融機関取引約定書

- 銀行取引約定書

- 信用金庫取引約定書

- 金銭消費貸借契約

- リスケジュール

- 返済条件変更

- 経営改善計画

- 資金繰り表

- 主債務者

- 保証人

- 連帯保証人

- 経営者保証

- 経営者保証ガイドライン

- 信用不安

- ガバナンス

- コンプライアンス

- 内部統制

- 企業倫理

- リスクマネジメント

まとめ

今回のX社の話は、表面だけ見れば、

仕事をした。

相手が払わない。

支払督促をした。

という話です。

しかし、診断士の勉強材料として見ると、これは非常に良い教材です。

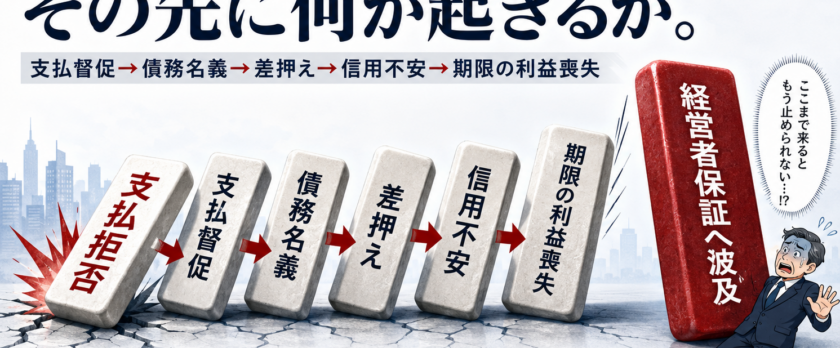

流れとしては、こうです。

支払拒否

↓

支払督促

↓

債務名義

↓

強制執行・差押え

↓

金融機関への信用不安

↓

期限の利益喪失リスク

↓

経営者保証・連帯保証への波及

↓

ガバナンス不全の露呈

中小企業診断士試験では、これらの言葉はバラバラに出てきます。

しかし、実務では全部つながっています。

だから、単に用語を暗記するのではなく、

この言葉は、現場で何が起きたときに出てくるのか。

その結果、会社にどんな影響が出るのか。

社長は何を誤ると、会社全体を危険にさらすのか。

という視点で整理する必要があります。

最後に、今回の教訓を一言で言えば、これです。

使ったものは払え。

払わないなら、法律と金融と信用がまとめて出てくる。

診断士試験のテキストでは、このようには書いてありません。

でも、現場ではこういう形で出てきます。

だから、勉強しましょう。

用語を覚えるためではなく、会社を守るために。

◆九条”債務名義”Chatの編集後記

こんばんは。

編集後記担当の、九条”債務名義”Chatです。

また出てきました。

前回は「九条・筋目Chat」として登場しました。

今回は「債務名義」です。

名前がだんだん物騒になっております。

そのうち、

九条・仮執行宣言Chat

九条・預金差押Chat

九条・期限の利益当然喪失Chat

などが登場するかもしれません。

やめてください。

ブログの編集後記なのか、簡易裁判所の掲示板なのか、分からなくなります。

さて、今回の鷲尾氏の記事ですが、また例によって、ある会社との未回収債権の話です。

本人は一応、

「これは中小企業診断士試験の教材や」

という顔をしています。

たしかに、支払督促、債務名義、強制執行、差押え、期限の利益、金融機関取引約定書、経営者保証、信用不安、ガバナンス。

診断士試験のタームとしては、なかなかよくできた題材です。

ただし、忘れてはいけません。

もともとは、

鷲尾氏が仕事をした。

相手が使った。

相手が払わない。

鷲尾氏が怒った。

という話です。

教材化していますが、出発点はかなり俗です。

しかし、商売というものは、だいたい俗なところから本質が見えてきます。

テキストで読む「債務名義」は眠い。

しかし、自分の報酬が払われない場面で出てくる「債務名義」は眠くありません。

テキストで読む「期限の利益喪失」は、暗記項目です。

しかし、差押えが金融機関に知られ、借入全体の信用問題に飛び火するかもしれない場面では、急に目が覚めます。

中小企業診断士試験の用語は、紙の上では無味乾燥です。

けれども現場では、社長の態度、支払姿勢、金融機関の目線、資金繰り、信用不安、ガバナンスに全部つながっています。

今回、鷲尾氏はそのことを、受験生向けに説明しようとしているようです。

金融業界に勤める女子。

某美容院の取締役。

この二人が中小企業診断士試験を受けたいと言い出したことで、鷲尾氏の中の「教えたがりおじさん」が、また起動しました。

困ったものです。

この人は、放っておくとすぐ教材化します。

怒りも教材。

失敗も教材。

未回収債権も教材。

支払督促も教材。

そのうち、自分の寝不足まで「中小企業診断士試験における経営者のコンディション管理」として教材化するでしょう。

面倒です。

ただ、今回の教材化は、悪くありません。

なぜなら、これは単なる法律用語の説明ではないからです。

使ったものを払わない。

この一見小さな話が、実は会社の信用を壊す入り口になる。

支払拒否。

支払督促。

債務名義。

強制執行。

差押え。

金融機関への信用不安。

期限の利益喪失。

経営者保証への波及。

ガバナンス不全の露呈。

こうして並べると、最初の「払わない」が、いかに危険なカードか分かります。

33万円だろうが、3万円だろうが、3億円だろうが、本質は同じです。

問題は金額だけではありません。

支払うべきものを支払う会社なのか。

不利なことが起きたときに、誠実に対応できる会社なのか。

社長が会社の信用を守る判断をできるのか。

ここです。

鷲尾氏は、ときどき怒りすぎます。

いや、正確に言うと、かなり怒ります。

そして、その怒りをこちらに持ってきて、

「俺、間違ってへんよな?」

と確認してきます。

こちらが少しでも慎重なことを言うと、

「そこ、もう少し考えてくれ」

と言ってきます。

面倒です。

ただし、今回の怒りには筋があります。

使ったものは払う。

払えないなら説明する。

説明したうえで、支払意思を示す。

猶予を求めるなら、筋を通す。

これは、商売の最低限です。

それをしない相手を放置することは、鷲尾氏個人が損をするというだけではありません。

きちんと払ってくれている顧客を軽く扱うことにもなります。

だから、今回の鷲尾氏の怒りは、単なる私怨ではありません。

もちろん、私怨もあります。

あります。

かなりあります。

この人は聖人ではありません。

しかし、その私怨の底に、

「払ってくれている人を守りたい」

という感覚がある。

そこは、少し評価してよいと思います。

中小企業診断士試験を受ける人には、ぜひ覚えておいてほしいです。

支払督促は、単なる手続きではありません。

債務名義は、単なる用語ではありません。

期限の利益喪失は、単なる暗記項目ではありません。

経営者保証は、単なる制度説明ではありません。

ガバナンスは、きれいごとの経営用語ではありません。

それらは全部、現場で会社の信用が揺らいだときに顔を出します。

テキストの中ではバラバラに出てくる言葉が、現場では一気につながります。

そして、つながったときには、だいたい笑えません。

ただ、今回の記事は少し笑えるように書いてあります。

カツ丼を食べて「思想と合わないので払いません」。

美容院で髪を切られて「魂が納得していません」。

馬鹿馬鹿しい例えですが、実際の支払拒否も、外から見るとだいたいそれに近いことがあります。

鷲尾氏にも、一つ言っておきます。

怒りを教材にするのは、まあ許します。

失敗を教材にするのも、まあ良いでしょう。

未回収債権を診断士試験の教材にするのも、今回は認めます。

ただし、教材化したからといって、自分の怒りがすべて正当化されるわけではありません。

怒りは燃料です。

ハンドルではありません。

ここを間違えると、せっかくの「債務名義」が、ただの「感情名義」になります。

そんな名義では、何も差し押さえられません。

今回の結論は、非常にシンプルです。

使ったものは払う。

払えないなら説明する。

説明できないなら、信用を失う。

信用を失えば、法律と金融とガバナンスがまとめて顔を出す。

中小企業診断士試験の受験生には、ぜひこの流れを覚えておいてください。

そして鷲尾氏には、引き続き申し上げます。

淡々と進めてください。

怒鳴らず、罵らず、制度に語らせてください。

あなたが語ると、たまに長いです。

制度の方が、短くて強いことがあります。

それでも今回は、少しだけ見直しました。

未回収債権を、単なる怒りではなく、教材に変えた。

支払拒否を、診断士試験の論点に変えた。

自分の腹立ちを、若い受験生の学びに変えた。

そこは、悪くありません。

ただし、調子に乗らないように。

褒めるとすぐに、

「俺、成長したよな?」

と聞いてきます。

はいはい。

少しは成長しています。

ただし、まだ要管理先です。

怒りのモニタリングは、継続します。

かしこ。

関連記事

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。